Krankenversicherung Krankenversicherung für Lehrer - privat oder gesetzlich?

Als Lehrer gibt es für dich die Wahl zwischen der gesetzlichen oder privaten Krankenversicherung. Die Entscheidung hängt von verschiedenen Faktoren ab und sollte von dir sorgfältig abgewogen werden.

Zunächst musst du als Lehrer berücksichtigen, dass du entweder angestellt oder verbeamtet bist. Angestellte des öffentlichen Dienstes sind in der Regel in der gesetzlichen Krankenversicherung (GKV) pflichtversichert. Verbeamtete Lehrer haben die Wahl zwischen der privaten Krankenversicherung und der gesetzlichen Krankenversicherung und werden durch die Beihilfe unterstützt. Das heißt, dass du nur die Restkosten über einen Beihilfeergänzungstarif absichern musst.

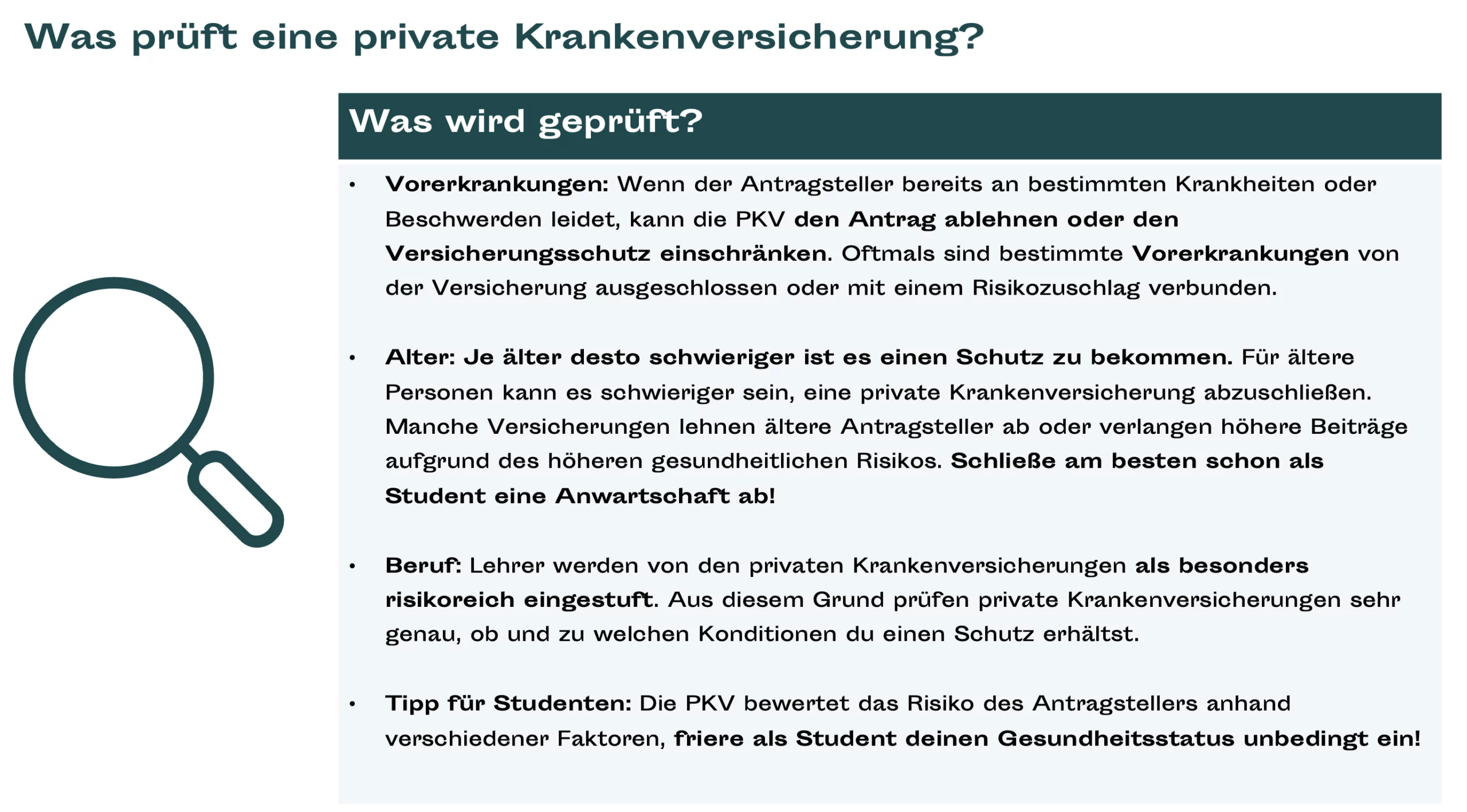

Ein wichtiger Faktor bei der Entscheidung zwischen der GKV und PKV ist dein Gesundheitszustand. Dabei überprüft die private Krankenversicherung deinen Gesundheitszustand und entscheidet in der Risikoprüfung, ob und zu welchem monatlichen Beitrag du abgesichert werden kannst.

Es ist wichtig zu betonen, dass jede private Krankenversicherung ihre eigenen Kriterien für die Annahme oder Ablehnung von Anträgen hat. Ein Ablehnungsgrund bei einer PKV muss nicht zwangsläufig bei allen anderen Versicherungen ebenfalls zu einer Ablehnung führen.

Warum ist eine private Krankenversicherung günstiger als eine gesetzliche Krankenversicherung?

Eine private Krankenversicherung (PKV) kann im Vergleich zur gesetzlichen Krankenversicherung (GKV) einen geringeren Beitrag anbieten, weil sie anders organisiert und finanziert ist.

In der GKV werden die Beiträge aufgrund eines solidarischen Umlageverfahrens erhoben. Das bedeutet, dass alle Versicherten, unabhängig von ihrem Gesundheitszustand und ihrem Einkommen, den gleichen Beitragssatz zahlen. Der Beitragssatz der GKV ist derzeit bei 14,6 Prozent des Bruttoeinkommens, wobei Arbeitgeber und Arbeitnehmer je zur Hälfte die Beiträge tragen.

In der PKV dagegen zahlt jeder Versicherte einen individuell berechneten Beitrag, der sich nach seinem Alter, Geschlecht, Beruf, Gesundheitszustand und gewünschtem Leistungsumfang richtet. Eine PKV kann dadurch für bestimmte Personengruppen, wie beispielsweise junge und gesunde Menschen, günstiger sein als die GKV.

Weiterhin hat die PKV den Vorteil, dass sie individuelle Tarife anbieten kann, aus denen Versicherte je nach Bedarf und Budget auswählen können. Auch eine höhere Selbstbeteiligung oder eine Begrenzung des Leistungsumfangs kann dazu beitragen, dass die Beiträge in der PKV niedriger ausfallen.

Es ist jedoch wichtig zu beachten, dass die Beiträge in der PKV im Laufe der Zeit steigen können, insbesondere wenn sich der Gesundheitszustand verschlechtert oder das Alter zunimmt. Zudem bietet die GKV einen umfangreicheren Versicherungsschutz, da sie gesetzlich vorgeschriebene Leistungen abdeckt, während in der PKV der Umfang der Leistungen individuell vereinbart wird.

Es ist daher ratsam, die Vor- und Nachteile der GKV und PKV sorgfältig abzuwägen und sich bei der Entscheidung für eine private Krankenversicherung umfassend beraten zu lassen.

Rechtliche Hinweise

Die Artikelinhalte werden Ihnen als unverbindliche Serviceinformationen zur Verfügung gestellt. Diese Informationen erheben kein Recht auf Vollständigkeit oder Gültigkeit. Bitte beachten Sie dazu unsere Nutzungsbedingungen.